تحلیل نسبت جاری در حسابداری: راهنمای جامع برای سنجش سلامت مالی کوتاهمدت

نسبت جاری در حسابداری یک ابزار حیاتی برای ارزیابی توانایی یک شرکت در ایفای تعهدات مالی کوتاهمدت خود است و درک صحیح آن، کلید سنجش سلامت مالی و اتخاذ تصمیمات استراتژیک محسوب میشود. ما در اینجا به بررسی دقیق اجزای تشکیلدهنده این شاخص مالی، تفاوت آن با سایر نسبتهای نقدینگی و راهکارهای عملی برای بهبود نسبت جاری خواهیم پرداخت تا بتوانید با دیدی جامعتر، وضعیت مالی کوتاهمدت شرکت خود یا شرکتهای مورد نظرتان را تحلیل کنید.

نسبت جاری چیست؟

نسبت جاری یکی از مهمترین نسبتهای نقدینگی است که توانایی یک شرکت را در پرداخت بدهیهای کوتاهمدت خود با استفاده از داراییهای جاریاش نشان میدهد. این نسبت یک دید کلی از وضعیت نقدینگی و توانایی شرکت در مواجهه با تعهدات مالی فوری ارائه میدهد. به بیان سادهتر، نسبت جاری پاسخ میدهد که آیا یک شرکت داراییهای کافی برای پوشش بدهیهایی که باید در یک سال آینده پرداخت شوند، در اختیار دارد یا خیر.

تعریف نسبت جاری

نسبت جاری، که گاهی به آن نسبت سرمایه در گردش نیز گفته میشود، یک شاخص مالی است که با مقایسه داراییهای جاری و بدهیهای جاری یک شرکت، میزان نقدشوندگی و توانایی آن را در پرداخت بدهیهای کوتاهمدت میسنجد. این نسبت به سرمایهگذاران، اعتباردهندگان و مدیران کمک میکند تا ریسک نقدینگی شرکت را ارزیابی کنند. جهت مطالعه بیشتر در مورد تفاوتهای نسبت جاری و آنی به این لینک مراجعه نمایید.

فرمول محاسبه نسبت جاری

فرمول محاسبه نسبت جاری بسیار ساده است:

نسبت جاری = داراییهای جاری / بدهیهای جاری

برای درک بهتر این فرمول، لازم است با اجزای داراییهای جاری و بدهیهای جاری آشنا شویم.

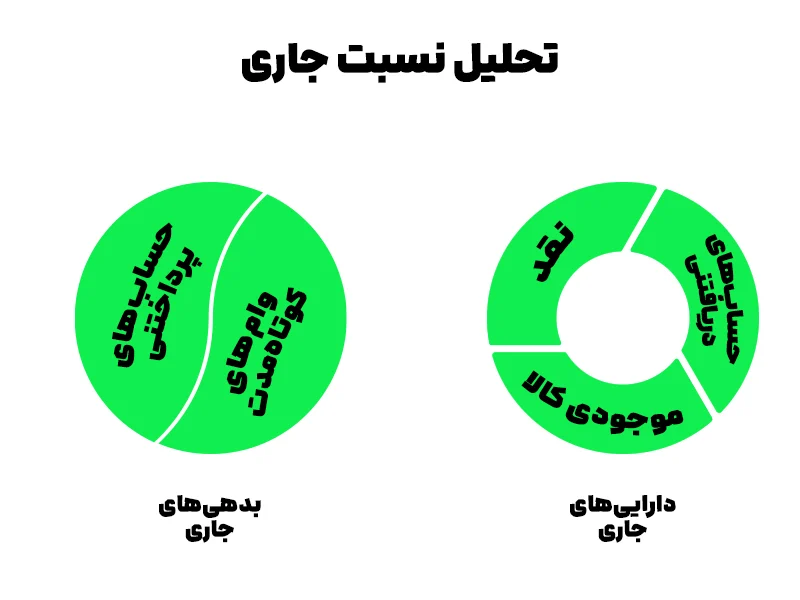

اجزای داراییهای جاری:

داراییهای جاری شامل تمام داراییهایی است که انتظار میرود در یک دوره مالی (معمولاً یک سال) به وجه نقد تبدیل شوند یا مورد استفاده قرار گیرند. این داراییها نقش حیاتی در نقدینگی شرکت ایفا میکنند.

موجودی نقد و معادلهای نقدی

این بخش شامل پول نقد نگهداری شده در صندوق شرکت و حسابهای بانکی، و همچنین سرمایهگذاریهای بسیار نقدشونده با سررسید کمتر از سه ماه است که به راحتی و با حداقل ریسک به وجه نقد تبدیل میشوند.

اوراق بهادار کوتاهمدت

سرمایهگذاریهایی مانند سهام و اوراق قرضه که قصد شرکت برای نگهداری آنها کمتر از یک سال است و به سرعت قابل فروش در بازار هستند. این اوراق به عنوان منابع نقدینگی ثانویه عمل میکنند.

حسابهای دریافتنی

مبالغی که مشتریان بابت کالاها یا خدماتی که به صورت نسیه خریداری کردهاند، به شرکت بدهکار هستند. مدیریت حسابهای دریافتنی برای اطمینان از وصول به موقع آنها بسیار مهم است.

موجودی کالا

شامل مواد اولیه، کالاهای در جریان ساخت و کالاهای آماده برای فروش. موجودی کالا یکی از بزرگترین اجزای داراییهای جاری در بسیاری از شرکتها است و نقدشوندگی آن به سرعت فروش کالا بستگی دارد.

پیشپرداختها و سایر داراییهای جاری

مبالغی که شرکت از پیش برای خدماتی که هنوز دریافت نکرده است، پرداخت کرده (مانند اجاره یا بیمه پیشپرداخت). اینها داراییهایی هستند که در آینده به شرکت منفعت میرسانند.

اجزای بدهیهای جاری

بدهیهای جاری شامل تمام تعهدات مالی است که انتظار میرود در یک دوره مالی (معمولاً یک سال) پرداخت شوند. این بدهیها نشاندهنده نیازهای نقدینگی کوتاهمدت شرکت هستند.

حسابهای پرداختنی

مبالغی که شرکت بابت خرید کالاها یا خدمات به صورت نسیه به تأمینکنندگان خود بدهکار است. مدیریت حسابهای پرداختنی بر جریان نقدی شرکت تأثیر مستقیم دارد.

وامهای کوتاهمدت

وامها و تسهیلات بانکی که سررسید آنها کمتر از یک سال است. این وامها میتوانند برای پوشش نیازهای نقدینگی موقت استفاده شوند.

بخش جاری بدهیهای بلندمدت

بخشی از وامهای بلندمدت که سررسید پرداخت آن در سال جاری فرا میرسد. این بخش باید در محاسبات نسبت جاری لحاظ شود.

مالیاتهای پرداختنی

مالیاتهایی که شرکت باید در آینده نزدیک به دولت پرداخت کند.

سایر بدهیهای جاری

شامل حقوق و دستمزد پرداختنی، سود سهام پرداختنی و سایر تعهدات با سررسید کمتر از یک سال.

اهمیت نسبت جاری در ارزیابی سلامت مالی کوتاهمدت

نسبت جاری یک شاخص حیاتی برای ارزیابی سلامت مالی کوتاهمدت یک شرکت است. این نسبت به مدیران، سرمایهگذاران و اعتباردهندگان کمک میکند تا:

- توانایی شرکت در پرداخت به موقع بدهیها را بسنجند.

- ریسک ورشکستگی کوتاهمدت را ارزیابی کنند.

- کارایی مدیریت سرمایه در گردش را درک کنند.

- تصمیمات آگاهانهتری در مورد اعطای وام یا سرمایهگذاری اتخاذ کنند.

درک این نسبت، به شرکتها کمک میکند تا از بحرانهای نقدینگی جلوگیری کرده و پایداری عملیاتی خود را حفظ کنند.

محاسبه و تفسیر نسبت جاری: گام به گام تا درک نتایج

پس از آشنایی با اجزای نسبت جاری، نوبت به نحوه محاسبه نسبت جاری و تفسیر نسبت جاری میرسد. این بخش به شما کمک میکند تا با یک مثال عملی، این فرآیند را به طور کامل درک کنید.

نحوه محاسبه نسبت جاری (با مثال عددی)

فرض کنید شرکت “آلفا” در پایان سال مالی دارای اطلاعات مالی زیر است:

- موجودی نقد: 50,000,000 ریال

- حسابهای دریافتنی: 120,000,000 ریال

- موجودی کالا: 80,000,000 ریال

- پیشپرداختها: 10,000,000 ریال

- حسابهای پرداختنی: 90,000,000 ریال

- وامهای کوتاهمدت: 60,000,000 ریال

- مالیاتهای پرداختنی: 20,000,000 ریال

- مرحله 1: محاسبه کل داراییهای جاری

داراییهای جاری = 50,000,000 + 120,000,000 + 80,000,000 + 10,000,000 = 260,000,000 ریال - مرحله 2: محاسبه کل بدهیهای جاری

بدهیهای جاری = 90,000,000 + 60,000,000 + 20,000,000 = 170,000,000 ریال - مرحله 3: محاسبه نسبت جاری

نسبت جاری = داراییهای جاری / بدهیهای جاری

نسبت جاری = 260,000,000 / 170,000,000 = 1.53

تفسیر نسبت جاری: معنای اعداد

تفسیر نسبت جاری به ما کمک میکند تا بفهمیم عدد به دست آمده چه معنایی برای سلامت مالی شرکت دارد.

نسبت جاری بالا بهتر است یا پایین؟

به طور کلی، نسبت جاری بالاتر نشاندهنده نقدینگی بهتر و توانایی بیشتر در پرداخت بدهیها است. با این حال، نسبت خیلی بالا نیز میتواند نشاندهنده عدم استفاده بهینه از داراییها باشد.

نسبت جاری کمتر از ۱ (وضعیت نامطلوب)

اگر نسبت جاری کمتر از ۱ باشد (مثلاً 0.8)، به این معنی است که شرکت داراییهای جاری کافی برای پوشش بدهیهای جاری خود ندارد. این وضعیت نشاندهنده ریسک نقدینگی بالا و احتمال ناتوانی در پرداخت به موقع تعهدات است که میتواند به مشکلات جدی مالی منجر شود.

نسبت جاری مساوی ۱ (وضعیت مرزی)

نسبت جاری مساوی ۱ به این معناست که داراییهای جاری شرکت دقیقاً برابر با بدهیهای جاری آن است. این وضعیت نیز میتواند خطرناک باشد، زیرا کوچکترین نوسان در جریان نقدی یا تأخیر در وصول مطالبات میتواند شرکت را با کمبود نقدینگی مواجه کند.

نسبت جاری بیشتر از ۱ (وضعیت نسبتاً مطلوب)

نسبت جاری بیشتر از ۱ (مانند مثال شرکت آلفا که 1.53 بود) عموماً مطلوب تلقی میشود و نشاندهنده این است که شرکت داراییهای جاری کافی برای پوشش بدهیهای جاری خود دارد. این نسبت به شرکت انعطافپذیری مالی بیشتری میدهد.

نسبت جاری خیلی بالا (احتیاط و ریسکهای احتمالی)

اگر نسبت جاری خیلی بالا باشد (مثلاً 3 یا بیشتر)، ممکن است نشاندهنده این باشد که شرکت داراییهای جاری زیادی را به صورت غیرمولد نگهداری میکند. این میتواند به معنای:

- موجودی کالای بیش از حد (که هزینههای نگهداری دارد و ممکن است منسوخ شود).

- حسابهای دریافتنی بسیار بالا (که نشاندهنده مدیریت ضعیف وصول مطالبات است).

- نقدینگی بیش از حد (که میتوانست در سرمایهگذاریهای سودآورتر استفاده شود).

در این حالت، شرکت ممکن است فرصتهای سرمایهگذاری را از دست بدهد و بازدهی کمتری داشته باشد.

نسبت جاری مطلوب چه ویژگیهایی دارد؟

هیچ عدد جادویی برای نسبت جاری مطلوب وجود ندارد، زیرا این نسبت به شدت به صنعت، مدل کسبوکار و شرایط اقتصادی بستگی دارد. به عنوان مثال، یک شرکت خردهفروشی ممکن است نسبت جاری پایینتری نسبت به یک شرکت تولیدی داشته باشد. با این حال، به طور کلی، نسبت جاری بین 1.5 تا 2.5 در بسیاری از صنایع به عنوان یک محدوده سالم و متعادل در نظر گرفته میشود. مهم این است که این نسبت در طول زمان ثابت بماند یا بهبود یابد و با میانگین صنعت و رقبا مقایسه شود.

مقایسه و تحلیل نسبت جاری: جایگاه شرکت در صنعت و بازار

برای یک تحلیل جامع نسبت جاری، صرف محاسبه و تفسیر آن کافی نیست. لازم است این نسبت در بستر صنعت و در مقایسه با رقبا و روندهای تاریخی شرکت مورد بررسی قرار گیرد.

نسبت جاری در صنایع مختلف: مقایسه و تحلیل

نسبت جاری مطلوب در صنایع مختلف متفاوت است.

- صنایع تولیدی: معمولاً به دلیل نیاز به نگهداری موجودی کالا و فرآیندهای تولید طولانیتر، ممکن است نسبت جاری بالاتری (مثلاً 2 تا 3) داشته باشند.

- صنایع خدماتی: که موجودی کالا ندارند و داراییهای جاری آنها عمدتاً حسابهای دریافتنی و نقد است، ممکن است با نسبت جاری پایینتری (مثلاً 1.2 تا 1.8) نیز وضعیت مطلوبی داشته باشند.

- صنایع خردهفروشی: به دلیل گردش سریع موجودی و فروش نقدی، ممکن است نسبت جاری پایینتری را تحمل کنند.

بنابراین، مقایسه نسبت جاری یک شرکت با میانگین صنعت خود، بسیار مهمتر از مقایسه آن با یک عدد ثابت است.

مقایسه با روندهای تاریخی و میانگین صنعت

برای ارزیابی دقیقتر، باید نسبت جاری شرکت را در طول چند سال گذشته بررسی کرد (روندهای تاریخی). آیا این نسبت در حال افزایش، کاهش یا ثابت ماندن است؟ همچنین، مقایسه آن با میانگین صنعت نشان میدهد که شرکت در مقایسه با رقبای خود در چه جایگاهی قرار دارد. اگر نسبت جاری شرکت به طور مداوم کمتر از میانگین صنعت باشد، ممکن است نشاندهنده مشکلات نقدینگی یا مدیریت ناکارآمد باشد.

مقایسه با رقبا

مقایسه نسبت جاری با رقبا به شرکتها کمک میکند تا نقاط قوت و ضعف خود را در زمینه مدیریت نقدینگی شناسایی کنند. اگر نسبت شرکت شما به طور قابل توجهی پایینتر از رقبای اصلی باشد، ممکن است نیاز به بازنگری در سیاستهای مالی و عملیاتی داشته باشید. برعکس، اگر بالاتر باشد، میتواند نشانهای از مدیریت کارآمد یا حتی نقدینگی بیش از حد باشد.

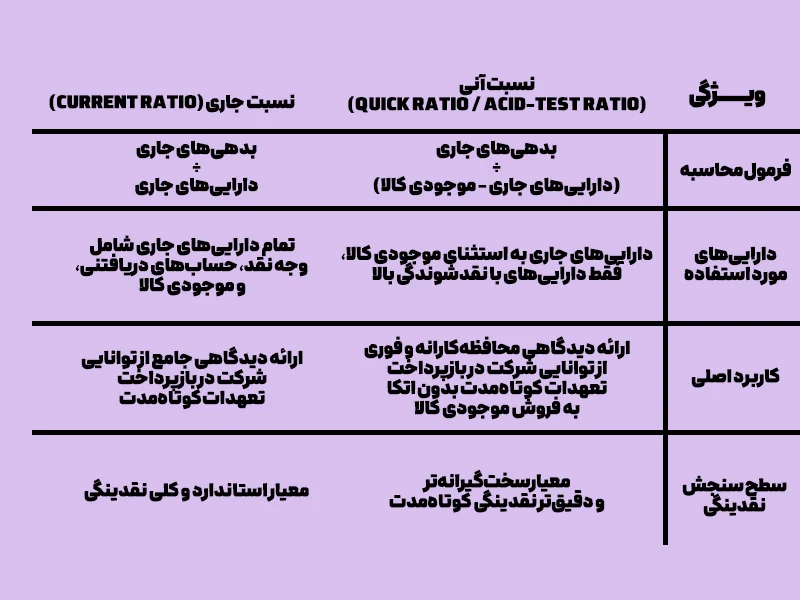

نسبت جاری در برابر سایر نسبتهای نقدینگی: تمایز و کاربردها

نسبت جاری تنها یکی از شاخصهای نقدینگی است. برای داشتن یک تصویر کامل از وضعیت نقدینگی شرکت، باید آن را در کنار سایر نسبتها مانند نسبت آنی و نسبت وجه نقد بررسی کرد.

نسبت آنی (سریع) چیست؟

نسبت آنی، که به آن نسبت سریع یا نسبت آزمون اسید نیز گفته میشود، یک شاخص نقدینگی سختگیرانهتر از نسبت جاری است. این نسبت توانایی شرکت را در پرداخت بدهیهای جاری خود بدون اتکا به فروش موجودی کالا میسنجد. فرض بر این است که موجودی کالا ممکن است به سرعت به وجه نقد تبدیل نشود یا با تخفیف زیادی فروخته شود.

فرمول محاسبه نسبت آنی

فرمول محاسبه نسبت آنی به شرح زیر است:

نسبت آنی = (داراییهای جاری – موجودی کالا) / بدهیهای جاری

در این فرمول، موجودی کالا از داراییهای جاری کسر میشود تا نقدینگی “فوریتر” شرکت ارزیابی شود.

تفاوت نسبت جاری با نسبت آنی

تفاوت اصلی نسبت جاری با نسبت آنی در این است که نسبت آنی، موجودی کالا را از داراییهای جاری حذف میکند. این حذف به دلیل این فرض است که موجودی کالا ممکن است به سرعت یا به قیمت دفتری خود به وجه نقد تبدیل نشود.

- نسبت جاری: دیدگاهی جامعتر از نقدینگی ارائه میدهد و شامل تمام داراییهای جاری است.

- نسبت آنی: دیدگاهی محافظهکارانهتر و فوریتر از نقدینگی ارائه میدهد و فقط داراییهای بسیار نقدشونده را در نظر میگیرد.

نسبت وجه نقد (نسبت نقدینگی نهایی)

نسبت وجه نقد یا نسبت نقدینگی نهایی، محافظهکارانهترین شاخص نقدینگی است. این نسبت فقط وجه نقد و معادلهای نقدی را در برابر بدهیهای جاری قرار میدهد و حتی حسابهای دریافتنی را نیز حذف میکند. فرمول آن به صورت زیر است:

نسبت وجه نقد = (موجودی نقد + معادلهای نقدی) / بدهیهای جاری

این نسبت توانایی شرکت را در پرداخت بدهیهای جاری خود با استفاده از نقدترین داراییها نشان میدهد.

چرا نیاز به نسبتهای مختلف نقدینگی داریم؟ (کیفیت داراییهای جاری)

نیاز به نسبتهای مختلف نقدینگی به دلیل تفاوت در کیفیت داراییهای جاری است. هر دارایی جاری، درجه نقدشوندگی متفاوتی دارد.

- وجه نقد: بالاترین درجه نقدشوندگی.

- اوراق بهادار کوتاهمدت: نقدشوندگی بالا.

- حسابهای دریافتنی: نقدشوندگی متوسط (بسته به سرعت وصول).

- موجودی کالا: پایینترین درجه نقدشوندگی (ممکن است زمانبر باشد یا با تخفیف فروخته شود).

با استفاده از این سه نسبت (جاری، آنی، وجه نقد)، میتوان یک تحلیل جامع و چندوجهی از نقدینگی شرکت و توانایی آن در ایفای تعهدات مالی کوتاهمدت به دست آورد.

عوامل مؤثر بر نسبت جاری و راهکارهای عملی برای بهبود آن

نسبت جاری تحت تأثیر عوامل مختلفی قرار میگیرد و میتوان با اتخاذ استراتژیهای مناسب، آن را بهبود بخشید.

افزایش داراییهای جاری (به روشهای اصولی)

- مدیریت بهتر موجودی کالا: کاهش موجودیهای راکد و بهینهسازی سطح موجودی برای جلوگیری از انباشت بیش از حد. این کار باعث آزاد شدن سرمایه میشود.

- تسریع وصول مطالبات: اجرای سیاستهای اعتباری سختگیرانهتر، ارائه تخفیف برای پرداختهای زودهنگام و پیگیری فعالانه حسابهای دریافتنی معوق.

- بهینهسازی سرمایهگذاریهای کوتاهمدت: سرمایهگذاری وجوه نقد مازاد در اوراق بهادار کوتاهمدت و با نقدشوندگی بالا که بازدهی مناسبی نیز دارند.

- افزایش فروش نقدی: تشویق مشتریان به خرید نقدی برای افزایش فوری وجه نقد.

کاهش بدهیهای جاری (به روشهای استراتژیک)

- مذاکره برای تمدید سررسید بدهیهای کوتاهمدت: تلاش برای تبدیل بدهیهای کوتاهمدت به بلندمدت با مذاکره با اعتباردهندگان.

استفاده از وامهای بلندمدت برای پوشش بدهیهای جاری: در صورت امکان و توجیه اقتصادی، تأمین مالی بدهیهای جاری از طریق وامهای بلندمدت. - مدیریت پرداختها به تأمینکنندگان: استفاده از دورههای اعتباری طولانیتر (در صورت امکان و بدون آسیب به روابط) و برنامهریزی دقیق برای پرداختها.

بهبود همزمان داراییهای جاری و کاهش بدهیهای جاری

بهترین رویکرد برای بهبود نسبت جاری، ترکیبی از افزایش داراییهای جاری و کاهش بدهیهای جاری است. این رویکرد متعادل، سلامت مالی شرکت را در بلندمدت تضمین میکند.

راهکارهای عملی برای افزایش نسبت جاری (مدیریت موجودی، وصول مطالبات، مدیریت پرداختها)

- برنامهریزی دقیق بودجه نقدینگی: پیشبینی جریانهای ورودی و خروجی نقدی برای شناسایی کمبودها و مازادهای احتمالی.

- استفاده از ابزارهای مدیریت سرمایه در گردش: بهرهگیری از نرمافزارها و سیستمهای مدیریت مالی برای بهینهسازی موجودی، حسابهای دریافتنی و پرداختنی.

- فروش داراییهای غیرمولد: تبدیل داراییهایی که بازدهی ندارند یا برای عملیات شرکت ضروری نیستند، به وجه نقد.

- کنترل هزینهها: کاهش هزینههای عملیاتی غیرضروری برای حفظ وجه نقد.

مثالهای عددی واقعینما برای درک بهتر

برای درک عمیقتر مفاهیم، دو مثال عددی با سناریوهای متفاوت ارائه میشود.

مثال عددی: شرکت تولیدی «صنعتگر نوین»

شرکت «صنعتگر نوین» یک شرکت تولیدی است. صورتهای مالی خلاصه شده آن به شرح زیر است:

داراییهای جاری:

- موجودی نقد: 100 میلیون ریال

- حسابهای دریافتنی: 300 میلیون ریال

- موجودی کالا: 500 میلیون ریال

- پیشپرداختها: 50 میلیون ریال

- کل داراییهای جاری: 950 میلیون ریال

بدهیهای جاری:

- حسابهای پرداختنی: 250 میلیون ریال

- وام کوتاهمدت: 150 میلیون ریال

- مالیات پرداختنی: 50 میلیون ریال

- کل بدهیهای جاری: 450 میلیون ریال

محاسبه نسبت جاری:

نسبت جاری = 950 / 450 = 2.11

محاسبه نسبت آنی:

نسبت آنی = (950 – 500) / 450 = 450 / 450 = 1

تحلیل:

نسبت جاری 2.11 برای یک شرکت تولیدی نسبتاً مطلوب است و نشان میدهد که شرکت توانایی خوبی در پوشش بدهیهای کوتاهمدت خود دارد. با این حال، نسبت آنی 1 نشان میدهد که بدون موجودی کالا، شرکت تنها به سختی میتواند بدهیهای فوری خود را پوشش دهد. این امر بر اهمیت مدیریت کارآمد موجودی کالا در این شرکت تأکید دارد.

مثال عددی: فروشگاه خردهفروشی «کالایاب»

فروشگاه خردهفروشی «کالایاب» دارای اطلاعات مالی زیر است:

داراییهای جاری:

- موجودی نقد: 80 میلیون ریال

- حسابهای دریافتنی (بسیار کم): 20 میلیون ریال

- موجودی کالا: 150 میلیون ریال

- کل داراییهای جاری: 250 میلیون ریال

بدهیهای جاری:

- حسابهای پرداختنی: 100 میلیون ریال

- وام کوتاهمدت: 50 میلیون ریال

- کل بدهیهای جاری: 150 میلیون ریال

محاسبه نسبت جاری:

نسبت جاری = 250 / 150 = 1.67

محاسبه نسبت آنی:

نسبت آنی = (250 – 150) / 150 = 100 / 150 = 0.67

تحلیل:

نسبت جاری 1.67 برای یک فروشگاه خردهفروشی که گردش موجودی بالایی دارد، میتواند مطلوب تلقی شود. اما نسبت آنی 0.67 نشان میدهد که بخش زیادی از نقدینگی شرکت به موجودی کالا وابسته است. این شرکت باید به سرعت موجودی خود را به فروش برساند تا بتواند بدهیهای فوری را پوشش دهد. این مثال تفاوت در تفسیر نسبتها را بر اساس ماهیت کسبوکار برجسته میکند.

نقش نرمافزارهای حسابداری در تحلیل نسبت جاری

در دنیای امروز، نرمافزارهای حسابداری نقش بسیار مهمی در تحلیل نسبت جاری و سایر شاخصهای مالی ایفا میکنند.

ابزارهای کارآمد برای محاسبه و گزارشدهی نسبت جاری

نرمافزارهای حسابداری مدرن، قابلیتهای قدرتمندی برای جمعآوری، طبقهبندی و پردازش دادههای مالی دارند. این نرمافزارها میتوانند به صورت خودکار:

- داراییهای جاری و بدهیهای جاری را از دفاتر حسابداری استخراج کنند.

- نسبت جاری و سایر نسبتهای نقدینگی را با دقت بالا محاسبه کنند.

- گزارشهای مالی استاندارد و سفارشیسازی شده را تولید کنند.

این اتوماسیون، خطای انسانی را به حداقل رسانده و سرعت تحلیل مالی را به طور چشمگیری افزایش میدهد.

چگونه نرمافزارها به تحلیل دقیقتر کمک میکنند؟

علاوه بر محاسبه، نرمافزارهای حسابداری به تحلیل دقیقتر نسبت جاری کمک میکنند:

- گزارشهای مقایسهای: امکان مقایسه نسبت جاری در دورههای زمانی مختلف (ماهانه، فصلی، سالانه) برای شناسایی روندها.

- تحلیل روند: نمایش نموداری تغییرات نسبت جاری در طول زمان، که به مدیران کمک میکند تا الگوها و نوسانات را بهتر درک کنند.

- هشدارها و آستانهها: تنظیم هشدارهایی برای زمانی که نسبت جاری از یک آستانه خاص (مثلاً کمتر از 1.5) پایینتر میآید، که به مدیران اجازه میدهد به سرعت واکنش نشان دهند.

- یکپارچگی دادهها: ادغام با سایر ماژولهای مالی (مانند مدیریت موجودی یا حسابهای دریافتنی) برای ارائه یک دیدگاه جامع و بهروز از وضعیت نقدینگی.

نتیجهگیری: نسبت جاری به عنوان چراغ راهنمای سلامت مالی

در نهایت، تحلیل نسبت جاری در حسابداری یک ابزار ضروری برای هر ذینفعی است که به سلامت مالی کوتاهمدت یک کسبوکار اهمیت میدهد. این شاخص نقدینگی، با مقایسه داراییهای جاری و بدهیهای جاری، بینشی حیاتی در مورد توانایی یک شرکت برای ایفای تعهدات مالی فوری خود ارائه میدهد. درک فرمول، تفسیر نسبت جاری و آگاهی از عوامل مؤثر بر آن، به مدیران، سرمایهگذاران و اعتباردهندگان کمک میکند تا تصمیمات آگاهانهتری اتخاذ کنند. به یاد داشته باشید که نسبت جاری باید همواره در کنار سایر نسبتهای مالی و با در نظر گرفتن ویژگیهای خاص صنعت و روندهای تاریخی شرکت مورد تحلیل قرار گیرد تا یک تصویر جامع و دقیق از وضعیت نقدینگی به دست آید. با استفاده صحیح از این ابزار، میتوانید به عنوان یک چراغ راهنما برای پایداری و رشد مالی کسبوکار خود عمل کنید.

پرسشهای متداول درباره نسبت جاری

در این بخش به برخی از پرسشهای متداول درباره نسبت جاری پاسخ میدهیم.

آیا نسبت جاری بین شرکتهای مختلف قابل مقایسه است؟

بله، نسبت جاری بین شرکتهای مختلف قابل مقایسه است، اما با احتیاط. همانطور که قبلاً اشاره شد، نسبت جاری مطلوب به شدت به صنعت و مدل کسبوکار بستگی دارد. بنابراین، مقایسه باید بین شرکتهایی در یک صنعت مشابه و با اندازه و مدل عملیاتی نزدیک انجام شود. مقایسه یک شرکت تولیدی با یک شرکت خدماتی بر اساس نسبت جاری ممکن است گمراهکننده باشد.

چه عواملی میتواند باعث نوسان نسبت جاری شود؟

عوامل متعددی میتوانند باعث نوسان نسبت جاری شوند:

- تغییرات فصلی: در برخی صنایع، فروش و موجودی کالا در فصول خاصی از سال افزایش یا کاهش مییابد که بر داراییهای جاری تأثیر میگذارد.

- رشد سریع: شرکتهایی که به سرعت در حال رشد هستند، ممکن است نیاز به سرمایهگذاری زیادی در موجودی کالا و حسابهای دریافتنی داشته باشند که میتواند به طور موقت نسبت جاری را کاهش دهد.

- مدیریت ناکارآمد: مدیریت ضعیف موجودی کالا، تأخیر در وصول مطالبات یا برنامهریزی نامناسب برای پرداخت بدهیها میتواند نسبت جاری را تحت تأثیر قرار دهد.

- تصمیمات استراتژیک: خرید داراییهای ثابت با استفاده از وجوه نقد یا تأمین مالی بدهیهای بلندمدت میتواند بر نسبت جاری تأثیر بگذارد.

آیا نسبت جاری بالا همیشه نشانه خوبی است؟

خیر، نسبت جاری بالا همیشه نشانه خوبی نیست. در حالی که نسبت جاری بالا نشاندهنده نقدینگی قوی است، اما میتواند به این معنی نیز باشد که شرکت از داراییهای جاری خود به طور بهینه استفاده نمیکند. به عنوان مثال:

- موجودی کالای بیش از حد: ممکن است منجر به هزینههای نگهداری بالا، منسوخ شدن کالا و کاهش سودآوری شود.

- حسابهای دریافتنی زیاد: نشاندهنده سیاستهای اعتباری بسیار آسان یا ضعف در وصول مطالبات است که سرمایه شرکت را راکد میکند.

- وجه نقد مازاد: میتواند نشاندهنده عدم سرمایهگذاری در فرصتهای سودآور باشد که به بازدهی پایینتر منجر میشود.

بنابراین، یک نسبت جاری متعادل که در محدوده میانگین صنعت قرار دارد، معمولاً مطلوبتر از نسبت جاری بسیار بالا است.

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

سلام. من دانشآموز سال آخر دبیرستان هستم و بین رشتههای حسابداری و مدیریت مالی مردد موندم. با توجه به اینکه گفتید حسابداری پایدارتره، آیا مدیریت مالی هم به همون اندازه بازار کار داره یا ممکنه سختتر کار پیدا بشه؟

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

ممنون از مقاله خوبتون. در مورد حقوق حسابدارها نوشتید. به نظر من این عددی که به عنوان حداقل حقوق قانون کار گفتید برای شروع کار خیلی کمه، مخصوصاً با این تورم. آیا راهی هست که بدون سابقه کار، حقوق بالاتری بگیریم؟ مثلاً با یادگیری نرمافزارهای خاص؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

شما به هوش مصنوعی اشاره کردید. الان نرمافزارهایی اومده که خودش اسناد رو ثبت میکنه. آیا واقعاً تا ۵ سال دیگه نیاز به حسابدار ساده (کمکحسابدار) از بین نمیره؟ من نگرانم که وقتم رو برای یادگیری چیزهایی بذارم که قراره اتوماتیک بشن.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

در بخش مهارتها، به اکسل اشاره کردید. من اکسل رو در حد فرمولهای ساده بلدم. برای حسابداری حرفهای دقیقاً چه توابعی از اکسل رو باید مسلط باشیم؟ Pivot Table و ماکرو نویسی هم لازمه؟

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

برای خانمها نوشتید که دنبال تعادل کار و زندگی هستن. آیا شغل حسابرسی که دائم در ماموریت و سفر هستن، برای خانمها مناسبه یا بهتره برن سراغ حسابداری داخلی که ساعت کاریش مشخصتره؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

یک سوال در مورد «مشاغل فنی» مثل لولهکشی و برقکاری. این شغلها درآمد خوبی دارن ولی پرستیژ اجتماعیشون کمتره. آیا در ایران هم مثل کشورهای پیشرفته، دیدگاه جامعه نسبت به این مشاغل در حال تغییره؟

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

آیا برای ورود به بازار کار حسابداری، حتماً باید مدرک دانشگاهی داشت یا دورههای فنیحرفهای و آموزشگاههای آزاد هم کافیه؟ چون بعضی شرکتها فقط لیسانس قبول میکنن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

در مورد «مشاوره حقوقی» نوشتید. الان با طرح تسهیل صدور مجوز وکالت، تعداد وکلا خیلی زیاد شده و رقابت شدید شده. آیا هنوز هم میشه گفت وکالت جزو مشاغل پایدار و پردرآمده؟

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

به نظرم یکی از شغلهای پایدار دیگه که جا موند، «فروش و بازاریابی» هست. چون هر کسبوکاری برای بقا نیاز به فروشنده داره و هیچ رباتی نمیتونه جای مهارت مذاکره انسانی رو بگیره.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.

بسیار عالی و جامع بود. لطفاً در مقالات بعدی در مورد «مسیر شغلی حسابرسی» و نحوه ورود به جامعه حسابداران رسمی هم توضیح بدید، چون خیلی از دانشجوها از مراحلش بیخبرن.